I soldi non comprano l'amore

Ma parlano d'amore, quello sì.

In questi giorni sto promuovendo un percorso di Contabilità&Finanza personale e familiare che si pone un obiettivo ambizioso: farti riappacificare con i soldi e maturare nei loro confronti uno sguardo neutro.

Dico che è un obiettivo ambizioso perché la tua storia di consumatore/risparmiatore/investitore è anche la storia della tua educazione e formazione. Una storia potenzialmente piena di bugie, non detti, traumi e dolori: tutte cose che, te lo dico sinceramente, non pretendo di risolvere con gli automatismi e le celle Excel.

Parimenti però, risolvere i tuoi traumi del passato, magari con l’aiuto di un professionista della salute mentale, non è garanzia del fatto che diventerai un consumatore/risparmiatore/investitore migliore.

La verità è che hai bisogno di fare entrambe le cose: colmare una lacuna formativa (=imparare come si gestiscono i soldi) e approfondire il tuo rapporto con denaro (=rivedere la narrazione che ti è stata inculcata) Da un lato, trust the process (abbi fede nel fatto che una gestione accorta dei flussi di cassa -tramite alcuni strumenti e meccanismi- porterà dei risultati evidenti, rapidi e quantificabili) e dall’altro dig deeper (approfondisci per capire cosa c'è alla radice del tuo atteggiamento e riscrivere le regole apprese).

Se non puoi (o non puoi ancora) ricorrere all'aiuto di unə psicologə1 ti lascio alcune domande per ripercorrere la tua socializzazione finanziaria e capire come ha impattato il tuo rapporto con i soldi. Parto a rispondere io.

Si parlava di soldi nella tua famiglia, e in quali termini?

Sì: io conoscevo l'ammontare dello stipendio dei miei genitori e sapevo quanto veniva pagata ogni cosa fin da un’età fin troppo precoce. Ho sviluppato il concetto di costo grazie a una lezione impartitami da mia madre quando in II media comprai2 un regalo a suo parere troppo costoso per il compleanno di una mia compagna di classe. Mia madre ne approfittò per calcolare quante ore aveva lavorato in ufficio3 per pagare quel regalo. Fu una lezione abbastanza cruda, ma più efficace rispetto a dire:

“hai speso troppo”. Questo avrebbe suggerito un’equivalenza tra affetto e denaro, e che quindi un regalo modesto = amicizia debole.

“non possiamo permettercelo”. Mi avrebbe instillato un'idea di povertà o di ristrettezze che non rifletteva la realtà.

Mi aveva dato uno strumento, un criterio con cui valutare non soltanto la spesa che avevo affrontato in quello specifico momento ma anche quelle a venire.

Il denaro era metro di valutazione del valore?

La ricchezza o la povertà altrui non erano oggetto di giudizio né venivano colpevolizzati. In generale, si tenevano in alto conto l’etica professionale e la creatività, intesa come capacità di inventarsi un lavoro e guadagnare esponendosi finanziariamente e personalmente. Venivano criticati il workalcoholism, il carrierismo, l’affarismo e in generale i casi in cui il denaro smetteva di essere un mezzo e diveniva un fine. Sintetizzerei la visione dei miei genitori in:

“I soldi che guadagni non dicono niente di te: invece il modo in cui li spendi sì.”

Le scelte di consumo altrui venivano criticate, anche aspramente: l’esosità, l’esibizionismo, i passi più lunghi della gamba, il consumo come status. Ma anche le mosse stupide e ingenue: il messaggio sotteso era che se non sapevi come muoverti, se venivi truffato, se non eri capace di coltivare il tuo giardinetto economico era fondamentalmente colpa tua perché bastava essere un minimo intelligenti e informarsi per evitare questi errori. Ci ho messo molto tempo a capire che le cose non stanno esattamente così.

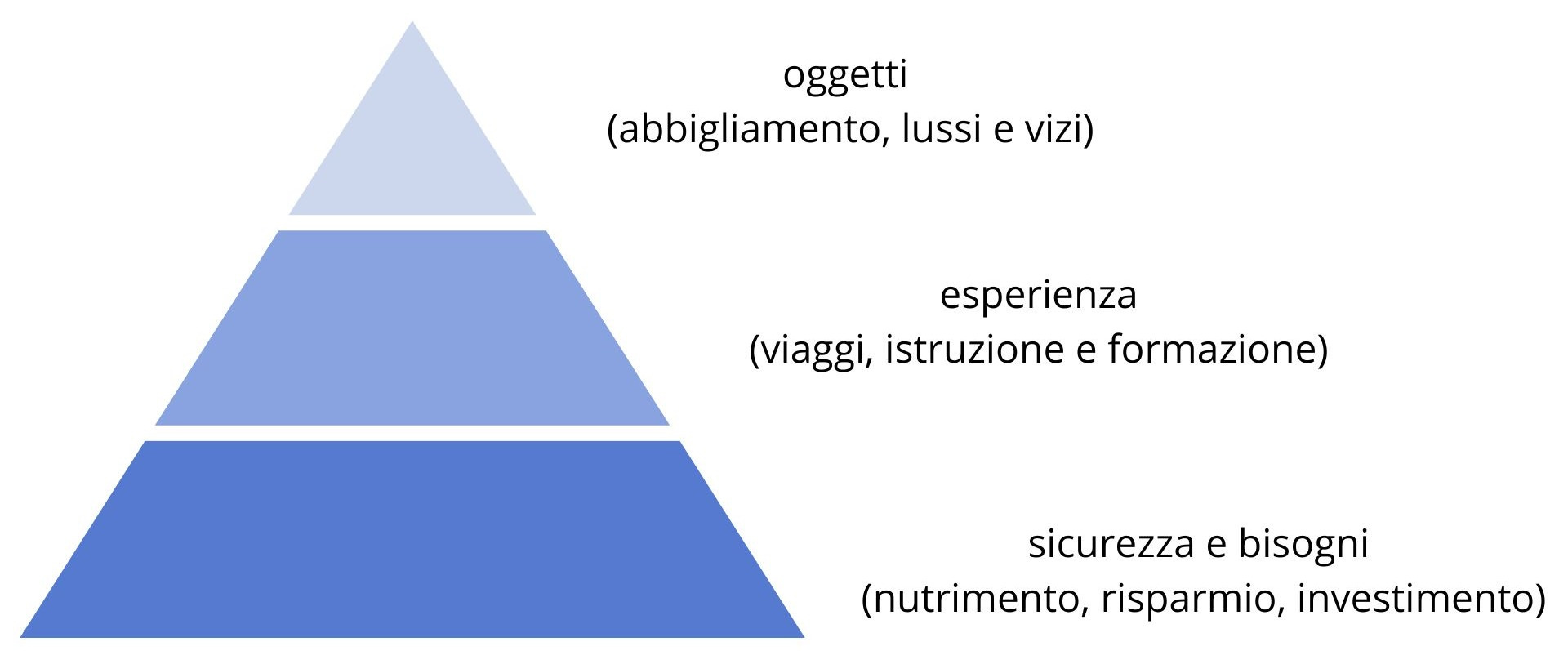

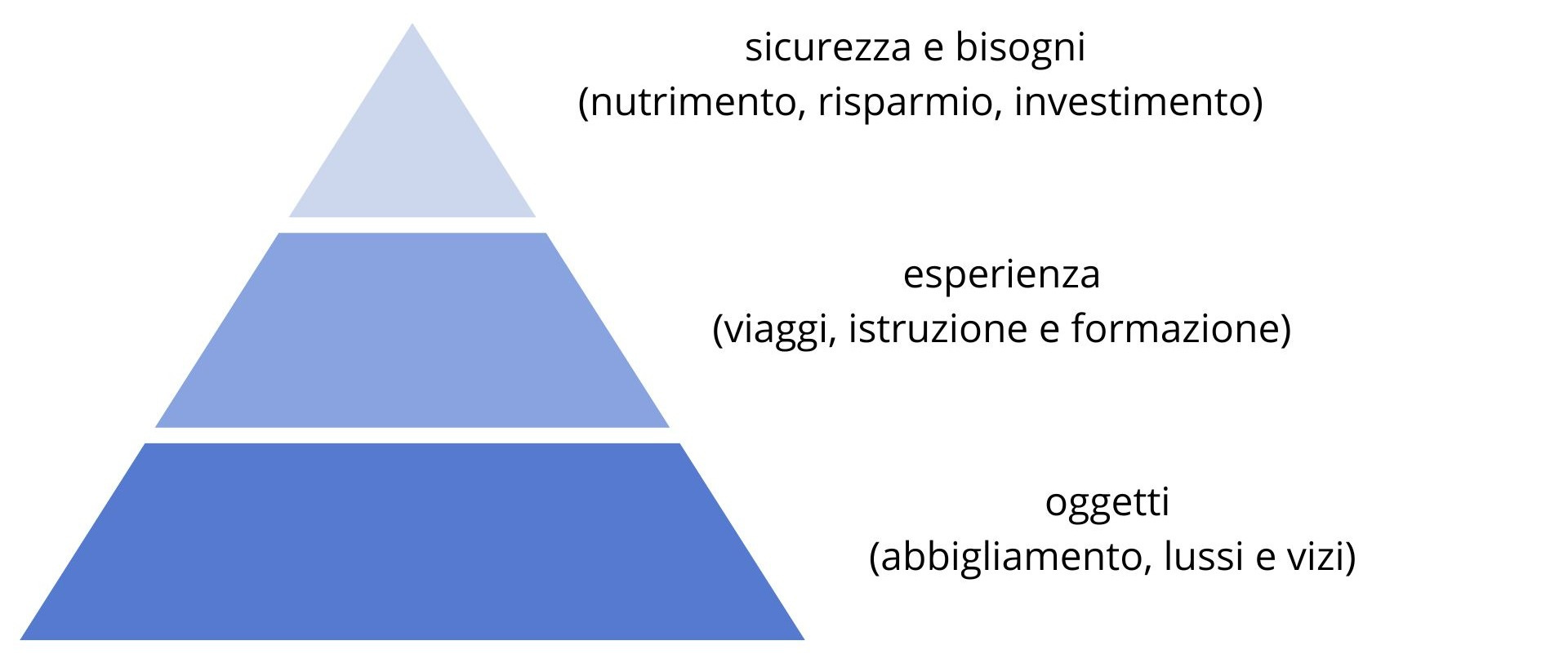

Disegna la piramide delle spese, quella appresa e quella creata

Nella mia famiglia si spendeva così

Quando sono andata via di casa era così

Adesso è così:

La mia piramide delle spese al momento vede troppi oggetti e poche esperienze: vorrei che somigliasse di più a quella della mia famiglia, ma a mia discolpa ti ricordo che le esperienze negli anni ‘80 e ‘90 incidevano meno sul bilancio rispetto a ora.

Ti è stata trasmessa una mentalità di scarsità o di abbondanza?

Direi una mentalità di buon senso e dialettica. Mio papà è stato un dipendente per molti anni, poi ha affrontato la libera professione e ha iniziato a guadagnare cifre esponenzialmente superiori ma il suo atteggiamento nei confronti del denaro non è cambiato, così come lo stile di vita della nostra famiglia.

A me è capitata una cosa simile: nel passaggio da dipendente a freelance i miei guadagni sono cresciuti -e potrei adoperarmi per farli crescere ulteriormente: un senso del possibile che nella mia vita da dipendente non avevo mai avvertito!- ma sono riuscita a non far aumentare altrettanto le mie uscite. Questo è ciò che intendo con mentalità di buon senso.

Con mentalità dialettica intendo che quando si tratta di soldi, le cose a volte vanno bene e a volte vanno male. In questo flusso ci devi stare e devi adeguarti, altrimenti vivi male ogni giorno.

Qual è il tuo più grande trauma economico?

Il mio più grande trauma economico fu conoscere persone che vivevano perennemente nella bellezza e nel benessere perché avevano priorità diverse rispetto alla piramide delle spese della mia famiglia. Non significa che io vivessi nel degrado, ma esistevano categorie di beni e servizi ai quali io non avevo accesso per una presa di posizione “valoriale”. Ecco qualche esempio

il taxi (ne avevo scritto qua)

le cene stellate o gourmet

la pay TV

le automobili nuove

tutte le forme di consumo che dimostrano l’essere up-to-date (es. ultimo modello di TV o cellulare)

Mio padre4 aveva le sue idiosincrasie: i gioielli si comprano perché l’oro ha valore intrinseco, invece i bijoux no perché sono paccottiglia. Ma anche: i saggi si comprano perché li puoi consultare all’infinito, invece i romanzi si prendono in biblioteca perché li leggi una volta e poi basta. Il sommo peccato è comprare i romanzi brevi, tipo 17€ per un Supercorallo Einaudi da 160 pagine li considererebbe un’onta alla morale. Ma il massimo della riprovazione era la nouvelle cuisine (considerata il non plus ultra del lusso gastronomico quando ero bambina): se paghi 200.000 lire per un piatto con sopra un gambero e tre piselli ti meriti un meteorite. Però poi andava alla Fiera di Rivalba e si comprava un tartufo grosso come un pugno, io francamente ancora non ho capito bene la logica ma non ho più la possibilità di approfondire con lui quindi fermiamoci qui.

Uscitə dalla famiglia, qual è stata la tua ribellione economica?

Proprio perché educata a sospettare delle cose belle e inutili, me ne sono comprate tantissime: mobili di design, tanti vestiti, elettrodomestici ed elettronica, cene in ristoranti stellati, la macchina nuova. In parte continuo a farlo.

Spero che queste domande ti aiutino a capire da dove parti, e perché stai come stai. Invece, se vuoi passare alla pratica e mettere le mani sulla tua situazione contabile e finanziaria, ti aspetto alla nuova edizione del Percorso in Contabilità&Finanza personale e familiare. L’iniziativa include 2 appuntamenti live (19 e 26 giugno) per:

analizzare i concetti chiave della gestione economico-finanziaria (contabilità, cashflow, budget, risparmio, investimento…)

imparare a usare i miei template, che ti renderanno autonomə nel registrare e monitorare costi, ricavi e guadagni.

Nella pagina dedicata ho incluso tutti i dettagli, l’indice degli argomenti, recensioni di ex-corsistə e una serie di FAQ: ma se hai dei dubbi, scrivimi e risolviamo al volo.

Grazie per aver letto fin qua. Non importa cosa ti abbiano raccontato sui soldi, con un po’ di aiuto puoi riscrivere tutta la storia 💙 🧡

Valeria F.

cosa che evidentemente io non sono

con soldi non miei, ovvio

informazione facilmente desumibile dalla busta paga

Come tutti eh, però le sue erano più divertenti

che bel pezzo, ricco di spunti di riflessione! grazie